推 NTU303150195: 但還沒看到進一步限制措施不是? 08/17 16:54

→ H2: 硬指標就是限制,現在是看政府會不會開小門 08/17 16:56

推 Yishanhuang: 不開小門好像也不會怎麼樣(?) 08/17 16:58

→ Yishanhuang: 讓借貸市場慢慢消化就好 08/17 16:58

推 jl40: 同意 08/17 16:58

→ Yishanhuang: 現在台灣經濟量體跟當年差很多了 08/17 16:58

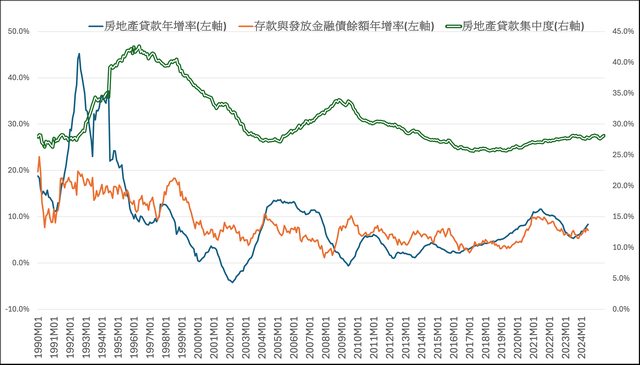

→ H2: 這個是比率,跟體諒沒關係。房地產貸款體量也非常大了 08/17 16:59

推 pradalove: 沒錢就是推不上去,往下就是趨勢,不怕死的就上吧 08/17 17:01

推 pradalove: 房子已經不是投資的好標的,應趁高出脫才是 08/17 17:04

→ jerrylin: 賴政府已經把房版愛用的漏洞一個一個堵起來 08/17 17:09

→ jerrylin: 央行信用管制一直加上去 原來這都不算限制措施 ㄏㄏ 08/17 17:09

→ H2: 不要說他堵起來...先前也是他們放水的不是嗎? 08/17 17:10

推 bigair888: 你以投資房產角度看當然現在可以上車,夠有本金的還是 08/17 17:11

→ bigair888: 可以上車買房啦 08/17 17:11

→ H2: 當然不建議這個時候上車 08/17 17:12

推 qqphor: 同意,謝謝分享 08/17 17:30

→ elfish123: 就說某個單身老女人超毒啊 08/17 18:17

→ elfish123: 反正爆了也不甘她事 08/17 18:18

→ elfish123: 我沒說誰,請勿對號入座 08/17 18:18

→ ActionII: 儲蓄變多,但申貸的金額漲更多吧 08/17 19:49

→ kusomanfcu: 難,因為最大波的交屋貸款是今年和明年過了就沒事了 08/17 21:32

→ kusomanfcu: 沒有系統風險問題,個人問題的話還是個人問題 08/17 21:33

→ kusomanfcu: 錢不夠的慢慢賣都來得及 08/17 21:33

→ kusomanfcu: 然後建商那邊沒底子的去年都被壓制住了 08/17 21:34

→ kusomanfcu: 這次金融控管在穩定房地產價格來看 你說要給幾個A? 08/17 21:34

→ kusomanfcu: 央行現在這位是15A等級沒有問題 08/17 21:34

推 kitten123: 起漲點才剛開始呢 08/18 00:22

推 ruve: 挖賽,真的有人認為是房貸主導了購屋需求耶....到底是怎麼認 08/18 01:16

→ ruve: 知成這樣子的? 08/18 01:17

推 ruve: 如果單純認知貸款條件會主導購屋需求,那之前房貸1.34地板價 08/18 01:24

→ ruve: 比現在更優怎麼成交量也沒現在這麼瘋狂? 08/18 01:25