噓 SouthEast62: 很蠢,你完全不懂金錢有時間價值,20年後的100元跟08/09 12:31

→ SouthEast62: 30年後的100元根本不是一樣的價值08/09 12:31

→ Eva0425: 所以我算錯嗎?08/09 12:34

推 blargelp: 沒算錯 但沒意義,省1%利率縮短十年攤還不見得賺。08/09 12:35

→ blargelp: 如果你這輩子沒打算買第二間房或留現金在手上投資、現金08/09 12:36

→ blargelp: 在手也沒用的話,才考慮這方案。08/09 12:36

推 ChikanDesu: 簡單來說你每個月多繳的1742 本來方案是可以拿去定期08/09 12:45

→ ChikanDesu: 定額股票的 累積10年績效根本不可能低於那十年的利息.08/09 12:45

→ ChikanDesu: .08/09 12:46

推 ChikanDesu: 抱歉累積20年08/09 12:49

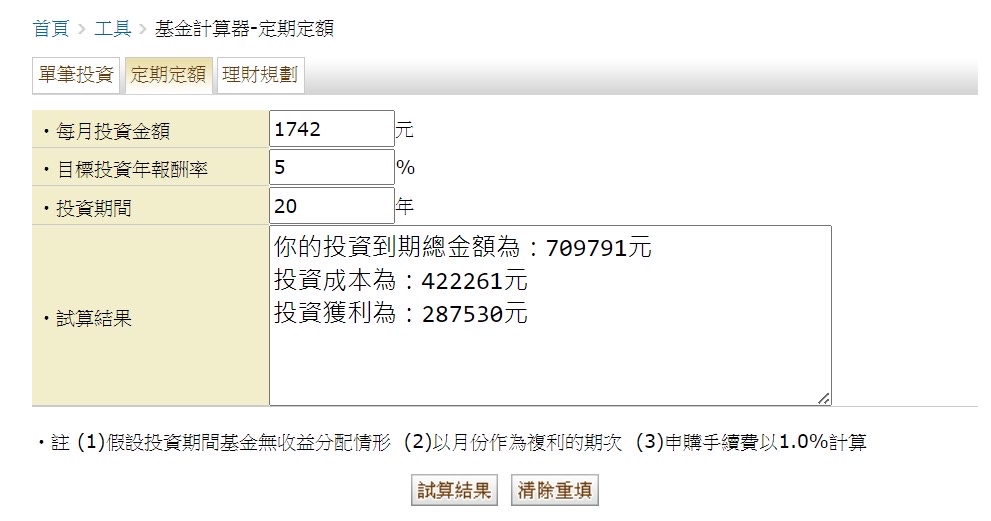

→ ChikanDesu: 幫你試算了定期定額6%報酬的標的20年是79萬 5%70萬 這08/09 12:52

→ ChikanDesu: 就是1,2方案之間比較起來的差異 除非你預計達不成20年08/09 12:52

→ ChikanDesu: 穩定5%08/09 12:52

→ ChikanDesu: 也就是如果你選擇1方案你會多出20年的1742現金流 定期08/09 12:54

→ ChikanDesu: 定額20年後相較於節省共56萬的利息 取得多14萬的報酬08/09 12:54

→ ChikanDesu: 5%很低估了08/09 12:54

→ ChikanDesu: 7%88萬 我抓5-7是因為大盤0050平均大概這幅度 最穩健08/09 12:56

→ ChikanDesu: 的4%也有63.5萬 所以不管怎樣你都是虧的 除非你不投資 08/09 12:56

→ ChikanDesu: 那你就選擇208/09 12:56

→ ChikanDesu: 不敢或不會拿錢賺錢的人才需要提前還貸款 端看你是哪08/09 12:57

→ ChikanDesu: 種人08/09 12:57

→ SouthEast62: 如同7F提到的,你眼中看得到的只有利息金額的表面 08/09 12:59

→ SouthEast62: 價值,並且把它直接乘以年期長度後用來比大小。但08/09 12:59

→ SouthEast62: 是你忘記錢不還給銀行,轉作其他利用時會產生的獲08/09 12:59

→ SouthEast62: 利,也就是錢的機會成本。目前看來這1%的利息差很08/09 12:59

→ SouthEast62: 划不來,因為你想一下如果每月不把這1700提早還,08/09 12:59

→ SouthEast62: 而是放在活存帳戶,你是不是一樣可以拿到差不多0.708/09 12:59

→ SouthEast62: %的利息?更不用說如果你是用利率較高的定存或甚至08/09 12:59

→ SouthEast62: 拿去定期定額高配息ETF。當然,如果這少繳的1700你08/09 12:59

→ SouthEast62: 是拿去放在床底下放或是大餐吃掉,那當我沒提這件08/09 12:59

→ SouthEast62: 事……08/09 12:59

→ ChikanDesu: 我算起來臨界點大概要投資年報酬低於2.6-2.7 你才會輸08/09 13:00

→ ChikanDesu: 方案二啦 所以端看你財商08/09 13:00

→ ChikanDesu: 但就是如果要執行那你一個月就一定要固定定期定額 不08/09 13:01

→ ChikanDesu: 能拿去花掉才會划算 所以房貸有時候是紀律投資的一種08/09 13:01

→ ChikanDesu: 可以克服人性08/09 13:01

推 TresN: 好處是可以寬五年08/09 13:10

推 Anyotw: 我粗粗看,資格很嚴耶…資產437萬以下很難吧08/09 13:24

→ Eva0425: /gc9Yesc.jpeg 08/09 13:58

推 iamiam: 每個人選擇不一樣,自己開心就好08/09 14:15

推 ChikanDesu: 嗯嗯對用那個工具算的08/09 16:43

→ ChikanDesu: 任何大盤類的攤20年很難報酬率低於5%的 就算REITS穩定 08/09 16:44

→ ChikanDesu: 4%也可以08/09 16:44

推 ChikanDesu: 我再詳細計算一下給你08/09 17:21

→ ChikanDesu: 5%報酬率下08/09 17:21

→ ChikanDesu: 假設你在20年時間點要賣掉08/09 17:21

→ ChikanDesu: 情境108/09 17:21

→ ChikanDesu: 貸款餘額360299708/09 17:21

→ ChikanDesu: 獲得70萬報酬08/09 17:21

→ ChikanDesu: 情境208/09 17:21

→ ChikanDesu: 貸款餘額08/09 17:22

→ ChikanDesu: 274328708/09 17:22

→ ChikanDesu: 所以這時候如果你賣掉 那反而是情境2划算08/09 17:22

推 ChikanDesu: 但如果你預計還光30年 那就是後十年你用10年單筆投資708/09 17:37

→ ChikanDesu: 0萬對決 8092月定期定額 這部分我就沒辦法很確定的給08/09 17:37

→ ChikanDesu: 你意見了 因為單筆投資跟定期定額報酬率會有差距 像0008/09 17:37

→ ChikanDesu: 50放十年幫你回測08/09 17:37

→ ChikanDesu: 單筆丟70萬終值262360808/09 17:37

→ ChikanDesu: 定期定額8092 終值235675208/09 17:37

→ ChikanDesu: 這就是30年最後對決的差距 08/09 17:37

→ ChikanDesu: 情境1反贏30萬 但重要時間點都必須正確操作這樣08/09 17:38

推 ChikanDesu: 抱歉一開始沒思考到20年時間點的貸款餘額08/09 17:41

推 ChikanDesu: 這個差距你可以理解為方案二提前還款完導致的資金的機08/09 17:55

→ ChikanDesu: 會成本 第一個方案等於把210萬延後還款10年 08/09 17:55

推 ChikanDesu: 但還有一個操作不知道補貼下你能不能做 就是20年後補08/09 18:01

→ ChikanDesu: 貼完再轉增貸 這樣就可以吃到兩邊的好處 210那筆用補08/09 18:01

→ ChikanDesu: 貼還完後再拉出來投資08/09 18:01

推 ChikanDesu: 利差那麼大其實真的還是吸引人 如果20年後可以轉增貸08/09 18:05

→ ChikanDesu: 那就是幾乎完全沒有壞處08/09 18:05